Pour de nombreuses entreprises canadiennes, le programme de recherche scientifique et développement expérimental (« RS&DE ») peut offrir deux encouragements fiscaux intéressants. Cependant, les entreprises qui demandent des crédits d’impôt à l’investissement en RS&DE (« CII ») sont souvent confrontées à des incertitudes quant à leur admissibilité.

Dans de nombreux cas, les entreprises consacrent beaucoup de temps et d’argent à des projets de recherche et développement sans savoir à l’avance si l’Agence du revenu du Canada (« ARC ») acceptera leur demande.

Pour les entreprises en démarrage et celles en pleine croissance, cette incertitude peut soulever des préoccupations liées aux flux de trésorerie et à la budgétisation, particulièrement lorsqu’elles comptent sur les remboursements en espèces anticipés au titre des CII pour la RS&DE afin de financer leur croissance future.

Un programme de RS&DE plus généreux et plus accessible: ce que le budget fédéral a changé

La donne vient de changer. Les récentes modifications annoncées dans le budget fédéral donnent à penser que le programme de RS&DE évolue selon deux axes parallèles : d’une part, par l’élargissement de la portée des incitatifs eux-mêmes et, d’autre part, par l’instauration d’outils administratifs, comme le processus d’approbation préalable des demandes évoqué ci-dessous, qui visent à réduire l’incertitude pour les demandeurs.

Des mesures financières bonifiées: ce qu’elles signifient concrètement

Sur le plan financier, plusieurs changements ont été apportés afin d’augmenter à la fois le montant des dépenses admissibles au crédit remboursable bonifié pour la RS&DE et la capacité des entreprises d’accéder à des crédits remboursables:

| Changement | Résumé | Incidence pratique |

| Plafond des dépenses admissibles bonifié | Le plafond annuel des dépenses admissibles au crédit d’impôt remboursable pour la RS&DE à hauteur de 35 % est passé de 3 millions $ à 6 millions $. | Une entreprise admissible peut désormais générer jusqu’à 2,1 millions $ de crédits remboursables par année, ce qui augmente nettement sa trésorerie disponible si son revenu imposable est insuffisant. |

| Accès élargi au taux bonifié | Certaines « entreprises publiques canadiennes admissibles » peuvent désormais accéder au CII remboursable de 35 % auparavant réservé aux entreprises privées sous contrôle canadien, sous réserve de critères fondés sur les revenus. | Élargit l’admissibilité à un groupe plus vaste d’entreprises axées sur l’innovation, particulièrement dans les secteurs à forte intensité de capital. |

| Seuils d’élimination progressive plus élevés | Pour les SPCC, les seuils de capital imposable de l’année précédente à partir desquels le plafond annuel des dépenses donnant droit aux CII bonifiés pour la RS&DE commence à être réduit sont passés d’une fourchette de 10 millions $ à 50 millions $ de capital imposable à une fourchette révisée de 15 millions $ à 75 millions $. Pour les entreprises publiques canadiennes admissibles, le plafond annuel des dépenses est réduit si le chiffre d’affaires brut moyen des années précédentes dépasse 15 millions $, et il est aboli lorsque ce chiffre d’affaires dépasse 75 millions $. Les SPCC peuvent choisir d’utiliser un seuil fondé sur les revenus plutôt qu’un seuil de capital imposable pour déterminer les plafonds annuels des dépenses. | Permet à un plus grand nombre d’entreprises de taille moyenne de conserver l’accès au CII remboursable bonifié pour la RS&DE. |

| Dépenses d’immobilisations | Un montant équivalant à 40 % des dépenses en immobilisations liées au coût d’acquisition des biens amortissables utilisés dans le cadre d’activités de RS&DE est admissible au CII remboursable au taux de 35 %. De plus, ces dépenses en immobilisations seraient admissibles à une déduction immédiate. | Des CII remboursables en espèces sont offerts à l’égard d’une partie des dépenses en capital relatives à des biens amortissables. |

Plus particulièrement, les règles bonifiées relatives à la remboursabilité des CII pourraient être importantes pour de nombreux contribuables, puisqu’elles élargissent le bassin d’entreprises pouvant compter sur la RS&DE comme source de flux de trésorerie à court terme, plutôt que simplement comme moyen de réduire l’impôt à payer.

La nouvelle procédure d’autorisation préalable: obtenez le feu vert avant de dépenser

Bien que les améliorations financières ci-dessus augmentent la valeur du programme de RS&DE, elles ne règlent pas un problème de longue date: l’incertitude quant à savoir si un projet en particulier sera admissible. C’est dans ce contexte que le nouveau processus d’approbation préalable des demandes de l’ARC devient pertinent.

En réponse à ces préoccupations, l’ARC a récemment lancé un nouveau « processus d’approbation préalable des demandes » facultatif à l’intention des demandeurs admissibles au titre de la RS&DE. Ce nouveau processus est officiellement entré en vigueur le 1er avril 2026 et vise à offrir aux entreprises admissibles une certitude plus rapide quant à l’admissibilité des projets de RS&DE prévus.

Fonctionnement

a. Qu’est-ce que le nouveau processus d’approbation préalable des demandes ?

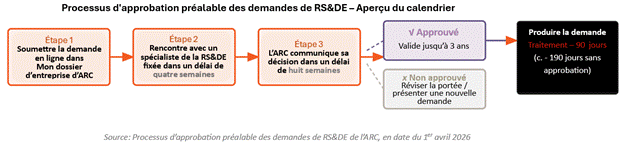

Dans le cadre du nouveau programme, les entreprises admissibles peuvent demander à l’ARC d’examiner un projet de RS&DE potentiel avant le début des travaux ou avant que des coûts importants ne soient engagés. En cas d’approbation, l’ARC rendra une décision d’approbation préalable de la demande confirmant que le projet semble admissible aux incitations fiscales liées à la RS&DE, sur la base des renseignements fournis.

Selon l’ARC, les entreprises qui obtiennent une approbation préalable de leur demande peuvent également bénéficier de délais de traitement plus courts une fois que la demande de RS&DE est définitivement déposée. Par exemple, lorsqu’une demande ne nécessite qu’un examen des dépenses uniquement, l’ARC a indiqué que les délais de traitement pourraient être réduits d’environ 180 jours à seulement 90 jours civils.

b. Qui peut présenter une demande ?

À l’heure actuelle, le programme s’adresse principalement aux entreprises en démarrage ou aux petites entreprises. Pour y être admissibles, les entreprises doivent généralement:

- être une société privée sous contrôle canadien, une société canadienne ou une société de personnes canadienne;

- avoir un revenu brut annuel inférieur à 25 millions $;

- être en règle auprès de l’ARC.

Les entreprises peuvent présenter une demande d’approbation préalable pour un maximum de trois projets à la fois.

Le processus de demande comprend les étapes suivantes:

- ouvrir une demande d’approbation préalable en ligne;

- transmettre les renseignements à l’appui au moyen de Mon dossier d’entreprise de l’ARC;

- rencontrer un spécialiste de la RS&DE, généralement dans les quatre semaines suivant la présentation de votre demande;

- recevoir une décision de l’ARC, généralement dans les huit semaines suivant la présentation de votre demande.

Si elle est approuvée, cette décision sera valable jusqu’à trois ans.

c. Pourquoi c’est important pour votre entreprise

Pour les entreprises qui investissent massivement dans la recherche et le développement, ce nouveau processus peut contribuer à réduire l’incertitude entourant l’admissibilité réelle d’un projet. Il donne aux entreprises admissibles l’occasion d’échanger avec l’ARC plus tôt dans le cycle de vie d’un projet.

Ce nouveau processus pourrait également aider les entreprises à constituer un dossier plus solide dès le départ. Échanger avec l’ARC à un stade précoce pourrait aider les entreprises à mieux comprendre quels documents et pièces justificatives seront exigés si leur demande venait à faire l’objet d’un contrôle fiscal ultérieur.

d. Ce qui n’est pas couvert par l’approbation préalable

Bien que ce nouveau processus d’approbation préalable puisse offrir une plus grande certitude, les entreprises ne devraient pas présumer que l’approbation préalable d’une demande garantit qu’une future demande au titre de la RS&DE sera acceptée intégralement.

L’ARC a indiqué que les demandes portant sur des projets ayant obtenu une approbation préalable pourraient tout de même être sélectionnées aux fins d’examen, notamment lorsque:

- les travaux réellement effectués diffèrent considérablement de la description approuvée du projet;

- les dépenses semblent incompatibles avec les activités approuvées;

- la demande comprend des projets supplémentaires qui n’ont pas fait l’objet d’une approbation préalable.

De plus, l’approbation préalable des demandes semble porter principalement sur la question de savoir si le projet proposé lui-même peut être admissible à la RS&DE, plutôt que sur celle de savoir si toutes les dépenses connexes seront ultimement acceptées par l’ARC. Les entreprises devront donc tout de même tenir des registres détaillés à l’appui des salaires, des paiements aux entrepreneurs, des matériaux et des autres dépenses demandées.

Limite importante

L’approbation préalable d’une demande ne garantit pas qu’une future demande au titre de la RS&DE sera acceptée intégralement. L’ARC peut tout de même sélectionner aux fins d’examen les demandes ayant obtenu une approbation préalable si les travaux réellement effectués s’écartent de la description approuvée, si les dépenses semblent incompatibles ou si la demande comprend des projets qui n’ont pas fait l’objet d’une approbation préalable.

Ce qu’il faut retenir du processus de RS&DE révisé

Un plus grand nombre de sociétés sont maintenant admissibles aux CII remboursables pour la RS&DE, et les seuils d’admissibilité à cette remboursabilité ont été relevés.

Toutefois, les entreprises qui envisagent de recourir au nouveau processus d’approbation préalable devraient garder à l’esprit les éléments suivants:

- Il reste essentiel de fournir des descriptions de projet claires et détaillées. L’ARC continuera d’exiger des entreprises qu’elles expliquent clairement les incertitudes technologiques et les activités de développement expérimental liées au projet.

- La documentation devrait être constituée dès le début. Les dossiers, les résultats d’essais, les itérations de conception et les notes de projet demeurent importants, même lorsqu’une approbation préalable de la demande est obtenue.

- Tous les projets ne sont pas admissibles. Le programme de RS&DE vise à soutenir les travaux comportant une part d’incertitude scientifique ou technologique. Par exemple, la simple mise à niveau d’un logiciel ou la personnalisation d’un produit existant peuvent ne pas donner droit aux encouragements fiscaux liés à la RS&DE.

Le nouveau processus d’approbation préalable des demandes au titre de la RS&DE de l’ARC représente un changement important dans la façon dont les entreprises admissibles pourront interagir avec le programme de RS&DE à l’avenir. Pour les entreprises admissibles, la possibilité d’obtenir des commentaires préliminaires de l’ARC avant d’engager des coûts importants pourrait améliorer la planification, réduire l’incertitude et, éventuellement, accélérer l’accès aux incitatifs fiscaux pour la RS&DE.

Cela dit, l’approbation préalable des demandes n’est pas un raccourci. Une documentation solide, des descriptions précises des projets et un suivi rigoureux des dépenses restent plus importants que jamais. Le nouveau processus est un outil de planification, pas une garantie. Si votre entreprise investit dans la R&D et que vous ne savez pas si vos projets sont éligibles, ou si les nouveaux seuils financiers modifient votre situation, c’est le moment de vous renseigner.

Si vous avez des questions concernant ce nouveau processus d’approbation préalable des demandes de RS&DE ou les nouvelles possibilités d’obtenir un remboursement en espèces des crédits d’impôt à l’investissement en RS&DE, veuillez contacter un avocat ou une avocate de notre groupe Droit fiscal.

{kind=link}